Industriekalkulation – Marketing (BWL)

Inhaltsverzeichnis

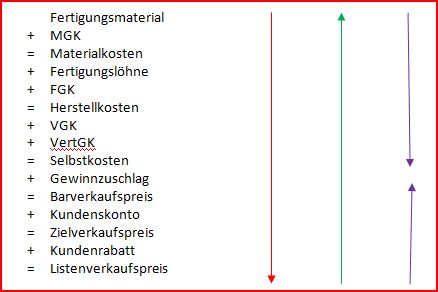

Industriekalkulation

Eine Industriekalkulation nimmt man vor, wenn ein Unternehmen gleichzeitig Produkte selbst produziert und dann weiter verkauft. Listenverkaufspreise sind immer als Nettopreise, also ohne Umsatzsteuer. Man unterscheidet hierbei drei Rechenarten:Die Vorwärtskalkulation

Bei der Vorwärtskalkulation sind folgende Daten gegeben: Fertigungsmaterial, Materialgemeinkosten (MGK), Fertigungslöhne, Fertigungsgemeinkosten (FGK), Verwaltungsgemeinkosten (VGK), Vertriebsgemeinkosten (VertGK), Gewinnzuschlag, Kundenskonto und Kundenrabatt. Man berechnet also den Listenverkaufspreis.Die Rückwärtskalkulation

Bei der Rückwärtskalkulation sind folgende Daten gegeben: Listenverkaufspreis, Materialgemeinkosten (MGK), Fertigungslöhne, Fertigungsgemeinkosten (FGK), Verwaltungsgemeinkosten (VGK), Vertriebsgemeinkosten (VertGK), Gewinnzuschlag, Kundenskonto und Kundenrabatt. Man berechnet also das Fertigungsmaterial und rechnet dabei rückwärts.Die Differenzkalkulation

Bei der Differenzkalkulation sind alle Daten außer dem Gewinnzuschlag gegeben. Man rechnet bis zu diesem Zuschlag vom Fertigungsmaterial vorwärts und vom Listenverkaufspreis bis zum Gewinnzuschlag rückwärts. Anschließend wird mit Hilfe der Differenz zwischen Selbstkosten und Barverkaufspreis der Gewinnzuschlag berechnet.