Die Gewinn- und Verlustrechnung

Im Rechnungswesen reichen nicht nur die Bestandskonten aus. Unternehmen haben auch sogenannte Aufwendungen und Erträge. Diese werden auf den sogenannten Erfolgskonten gebucht. Man spricht dabei dann von Aufwandskonten und Ertragskonten.

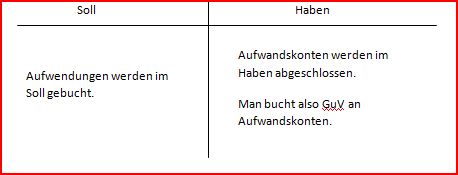

Die Aufwandskonten

Aufwendungen werden im Soll gebucht und im Haben abgeschlossen. Daraus ergeben sich folgende Eigenschaften:

Man bucht also

GuV an Aufwandskonten

Aufwendungen mildern den Erfolg.

Die Ertragskonten

Erträge werden im Soll gebucht und im Haben abgeschlossen. Daraus ergeben sich folgende Eigenschaften:

Man bucht also

Ertragskonten an GuV

Erträge tragen zum Erfolg bei.

Das GuV-Konto

Das Gewinn- und Verlustkonto stellt Erträge und Aufwendungen folgendermaßen gegenüber:

Bei einem Verlust wird also Eigenkapital an GuV gebucht.

Bei einem Gewinn hingegen GuV an Eigenkapital.

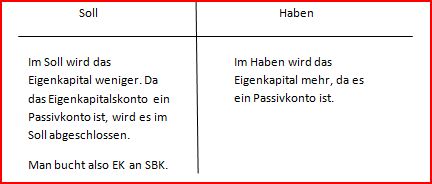

Das Eigenkapitalkonto

Ensteht ein Gewinn bzw. Verlust ergeben sich im Eigenkapitalkonto folgende Änderungen:

Da dieses Konto ein Passivkonto ist, wird es im Haben mehr, Gewinne werden also auf der Haben-Seite ausgewiesen, und auf der Soll-Seite werden die Verluste ausgewiesen.

Das Eigenkapitalkonto wird auf der Soll-Seite abgeschlossen. Man bucht

Eigenkapital an Schlussbilanzkonto.

Man bucht also

GuV an Aufwandskonten

Aufwendungen mildern den Erfolg.

Die Ertragskonten

Erträge werden im Soll gebucht und im Haben abgeschlossen. Daraus ergeben sich folgende Eigenschaften:

Man bucht also

GuV an Aufwandskonten

Aufwendungen mildern den Erfolg.

Die Ertragskonten

Erträge werden im Soll gebucht und im Haben abgeschlossen. Daraus ergeben sich folgende Eigenschaften:

Man bucht also

Ertragskonten an GuV

Erträge tragen zum Erfolg bei.

Das GuV-Konto

Das Gewinn- und Verlustkonto stellt Erträge und Aufwendungen folgendermaßen gegenüber:

Man bucht also

Ertragskonten an GuV

Erträge tragen zum Erfolg bei.

Das GuV-Konto

Das Gewinn- und Verlustkonto stellt Erträge und Aufwendungen folgendermaßen gegenüber:

Bei einem Verlust wird also Eigenkapital an GuV gebucht.

Bei einem Gewinn hingegen GuV an Eigenkapital.

Das Eigenkapitalkonto

Ensteht ein Gewinn bzw. Verlust ergeben sich im Eigenkapitalkonto folgende Änderungen:

Bei einem Verlust wird also Eigenkapital an GuV gebucht.

Bei einem Gewinn hingegen GuV an Eigenkapital.

Das Eigenkapitalkonto

Ensteht ein Gewinn bzw. Verlust ergeben sich im Eigenkapitalkonto folgende Änderungen:

Da dieses Konto ein Passivkonto ist, wird es im Haben mehr, Gewinne werden also auf der Haben-Seite ausgewiesen, und auf der Soll-Seite werden die Verluste ausgewiesen.

Das Eigenkapitalkonto wird auf der Soll-Seite abgeschlossen. Man bucht

Eigenkapital an Schlussbilanzkonto.

Da dieses Konto ein Passivkonto ist, wird es im Haben mehr, Gewinne werden also auf der Haben-Seite ausgewiesen, und auf der Soll-Seite werden die Verluste ausgewiesen.

Das Eigenkapitalkonto wird auf der Soll-Seite abgeschlossen. Man bucht

Eigenkapital an Schlussbilanzkonto.