Mit der Deckungsbeitragsrechnung ermittelt man das Betriebsergebnis eines Unternehmens, also ob es einen Gewinn oder Verlust erwirtschaftet. Dabei unterscheidet man die einstufige Deckungsbeitragsrechnung von der mehrstufigen Deckungsbeitragsrechnung. In diesem Artikel wird die einstufige Deckungsbeitragsrechnung erläutert.

Die einstufige Deckungsbeitragsrechnung

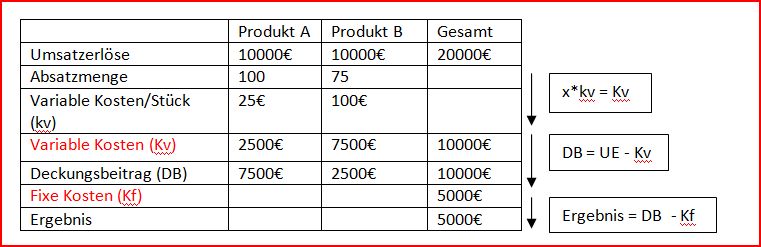

Die Summe der Deckungsbeiträge auf und zieht die fixen Kosten ab.

Die kurzfristige Preisuntergrenze ist erreicht, wenn die variablen Kosten gedeckt sind. Die langfristige Preisuntergrenze ist hingegen erreicht, wenn variable sowie fixe Kosten gedeckt sind, also das Unternehmen ein Ergebnis von 0 aufweist.

Die kurzfristige Preisuntergrenze ist erreicht, wenn die variablen Kosten gedeckt sind. Die langfristige Preisuntergrenze ist hingegen erreicht, wenn variable sowie fixe Kosten gedeckt sind, also das Unternehmen ein Ergebnis von 0 aufweist.

Die kurzfristige Preisuntergrenze ist erreicht, wenn die variablen Kosten gedeckt sind. Die langfristige Preisuntergrenze ist hingegen erreicht, wenn variable sowie fixe Kosten gedeckt sind, also das Unternehmen ein Ergebnis von 0 aufweist.