Von der Eröffnungsbilanz bis zum Schlussbilanzkonto – Rechnungswesen

Die Eröffnungsbilanz

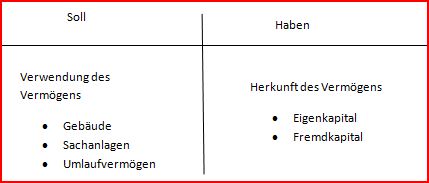

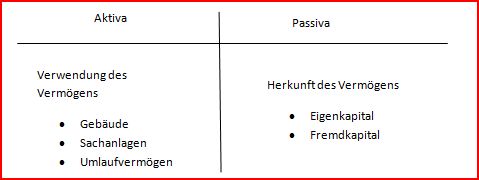

Hat ein Unternehmen seine Inventur gemacht, geht es daran diese in einer Eröffnungsbilanz zu Beginn einer Periode zu erfassen. Hierbei unterscheidet man die Aktivseite von der Passivseite. Auf der Aktivseite befinden sich die Vermögensposten, also wie das Vermögen verwendet wird. Auf der Passivseite kann man einsehen, wo das Vermögen her kommt, also ob es eigenfinanziert oder fremdfinanziert ist. Wichtig ist, dass die Summe beider Seiten übereinstimmen.

Das Eröffnungsbilanzkonto

Um mit diesen Informationen arbeiten zu können, muss die Eröffnungsbilanz in eine Eröffnungsbilanzkonto umgewandelt werden. Die Aktivseite nennt sich ab sofort Soll-Seite und die Passivseite nennt sich Haben-Seite. Zudem wird die Aufstellung der Bilanz getauscht. Die Aktivkonten, welche sich bisher auf der Aktivseite befunden haben, wandern auf die Haben-Seite und die Passivkonten wandern nun auf die Soll-Seite.

Dieser Schritt muss getan werden, um die Bestände dieser beiden Bestandskonten (Aktiv- und Passivkonten) später auf ihre einzelnen Konten buchen zu können.

Buchungssätze lauten nämlich IMMER:

Soll an Haben!!!

Dies ist die goldene Regel des Rechnungswesens.

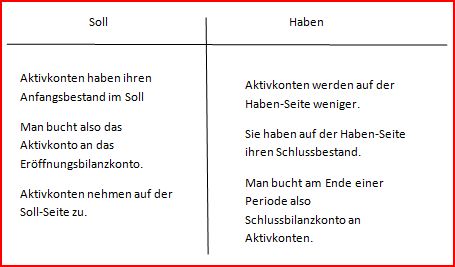

Die Aktivkonten

Die Bestände der Haben-Seite werden nun auf die einzelnen Aktivkonten gebucht. Dabei weisen diese folgende Eigenschaften auf:

Man bucht also:

Aktivkonto an Eröffnungsbilanzkonto

Auch hier ist es wichtig, dass sie Summe beider Seiten nach Abschluss übereinstimmen. Der Schlussbestand setzt sich folgendermaßen zusammen:

Summe der Soll-Seite – Summe der Haben-Seite = der Schlussbestand

Man bucht diesen Schlussbestand dann in das sogenannte Schlussbilanzkonto (s. u.):

Schlussbilanzkonto an AktivkontoDie Passivkonten

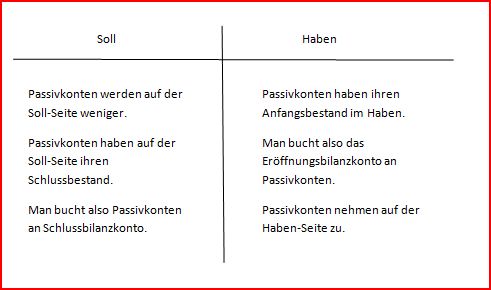

Die Bestände der Soll-Seite aus dem Eröffnungsbilanzkonto werden nun in die Passivkonten gebucht. Dabei weisen Passivkonten folgende Eigenschaften auf:

Man bucht also:

Eröffnungsbilanzkonto an Passivkonto

Auch hier ist es wichtig, dass sie Summe beider Seiten nach Abschluss übereinstimmen. Der Schlussbestand setzt sich folgendermaßen zusammen:

Summe der Haben-Seite – Summe der Soll-Seite = der Schlussbestand

Man bucht auch diesen Schlussbestand dann in das sogenannte Schlussbilanzkonto (s. u.):

Passivkonto an Schlussbilanzkonto

Eine Besonderheit weißt das sogenannte Eigenkapitalkonto, welches ebenfalls ein Passivkonto ist, auf. Es wird durch die sogenannte Gewinn- und Verlustrechnung beeinflusst. Siehe dazu: Die Gewinn- und Verlustrechnung – Rechnungswesen.

Das Schlussbilanzkonto

Nach den Abschlussbuchungen der Bestandskonten, also der Aktiv- und Passivkonten am Ende einer Periode , sieht das Schlussbilanzkonto dann mit den Werten der Schlussbestände folgendermaßen aus:

Das Eröffnungsbilanzkonto

Um mit diesen Informationen arbeiten zu können, muss die Eröffnungsbilanz in eine Eröffnungsbilanzkonto umgewandelt werden. Die Aktivseite nennt sich ab sofort Soll-Seite und die Passivseite nennt sich Haben-Seite. Zudem wird die Aufstellung der Bilanz getauscht. Die Aktivkonten, welche sich bisher auf der Aktivseite befunden haben, wandern auf die Haben-Seite und die Passivkonten wandern nun auf die Soll-Seite.

Dieser Schritt muss getan werden, um die Bestände dieser beiden Bestandskonten (Aktiv- und Passivkonten) später auf ihre einzelnen Konten buchen zu können.

Buchungssätze lauten nämlich IMMER:

Soll an Haben!!!

Dies ist die goldene Regel des Rechnungswesens.

Das Eröffnungsbilanzkonto

Um mit diesen Informationen arbeiten zu können, muss die Eröffnungsbilanz in eine Eröffnungsbilanzkonto umgewandelt werden. Die Aktivseite nennt sich ab sofort Soll-Seite und die Passivseite nennt sich Haben-Seite. Zudem wird die Aufstellung der Bilanz getauscht. Die Aktivkonten, welche sich bisher auf der Aktivseite befunden haben, wandern auf die Haben-Seite und die Passivkonten wandern nun auf die Soll-Seite.

Dieser Schritt muss getan werden, um die Bestände dieser beiden Bestandskonten (Aktiv- und Passivkonten) später auf ihre einzelnen Konten buchen zu können.

Buchungssätze lauten nämlich IMMER:

Soll an Haben!!!

Dies ist die goldene Regel des Rechnungswesens.

Die Aktivkonten

Die Bestände der Haben-Seite werden nun auf die einzelnen Aktivkonten gebucht. Dabei weisen diese folgende Eigenschaften auf:

Die Aktivkonten

Die Bestände der Haben-Seite werden nun auf die einzelnen Aktivkonten gebucht. Dabei weisen diese folgende Eigenschaften auf:

Man bucht also:

Aktivkonto an Eröffnungsbilanzkonto

Auch hier ist es wichtig, dass sie Summe beider Seiten nach Abschluss übereinstimmen. Der Schlussbestand setzt sich folgendermaßen zusammen:

Summe der Soll-Seite – Summe der Haben-Seite = der Schlussbestand

Man bucht diesen Schlussbestand dann in das sogenannte Schlussbilanzkonto (s. u.):

Schlussbilanzkonto an Aktivkonto

Die Passivkonten

Die Bestände der Soll-Seite aus dem Eröffnungsbilanzkonto werden nun in die Passivkonten gebucht. Dabei weisen Passivkonten folgende Eigenschaften auf:

Man bucht also:

Aktivkonto an Eröffnungsbilanzkonto

Auch hier ist es wichtig, dass sie Summe beider Seiten nach Abschluss übereinstimmen. Der Schlussbestand setzt sich folgendermaßen zusammen:

Summe der Soll-Seite – Summe der Haben-Seite = der Schlussbestand

Man bucht diesen Schlussbestand dann in das sogenannte Schlussbilanzkonto (s. u.):

Schlussbilanzkonto an Aktivkonto

Die Passivkonten

Die Bestände der Soll-Seite aus dem Eröffnungsbilanzkonto werden nun in die Passivkonten gebucht. Dabei weisen Passivkonten folgende Eigenschaften auf:

Man bucht also:

Eröffnungsbilanzkonto an Passivkonto

Auch hier ist es wichtig, dass sie Summe beider Seiten nach Abschluss übereinstimmen. Der Schlussbestand setzt sich folgendermaßen zusammen:

Summe der Haben-Seite – Summe der Soll-Seite = der Schlussbestand

Man bucht auch diesen Schlussbestand dann in das sogenannte Schlussbilanzkonto (s. u.):

Passivkonto an Schlussbilanzkonto

Eine Besonderheit weißt das sogenannte Eigenkapitalkonto, welches ebenfalls ein Passivkonto ist, auf. Es wird durch die sogenannte Gewinn- und Verlustrechnung beeinflusst. Siehe dazu: Die Gewinn- und Verlustrechnung – Rechnungswesen.

Das Schlussbilanzkonto

Nach den Abschlussbuchungen der Bestandskonten, also der Aktiv- und Passivkonten am Ende einer Periode , sieht das Schlussbilanzkonto dann mit den Werten der Schlussbestände folgendermaßen aus:

Man bucht also:

Eröffnungsbilanzkonto an Passivkonto

Auch hier ist es wichtig, dass sie Summe beider Seiten nach Abschluss übereinstimmen. Der Schlussbestand setzt sich folgendermaßen zusammen:

Summe der Haben-Seite – Summe der Soll-Seite = der Schlussbestand

Man bucht auch diesen Schlussbestand dann in das sogenannte Schlussbilanzkonto (s. u.):

Passivkonto an Schlussbilanzkonto

Eine Besonderheit weißt das sogenannte Eigenkapitalkonto, welches ebenfalls ein Passivkonto ist, auf. Es wird durch die sogenannte Gewinn- und Verlustrechnung beeinflusst. Siehe dazu: Die Gewinn- und Verlustrechnung – Rechnungswesen.

Das Schlussbilanzkonto

Nach den Abschlussbuchungen der Bestandskonten, also der Aktiv- und Passivkonten am Ende einer Periode , sieht das Schlussbilanzkonto dann mit den Werten der Schlussbestände folgendermaßen aus: